情報参照元(最終確認日:2025年4月4日)

- 金融経済教育推進機構「家計の金融行動に関する世論調査(2024年)」

https://www.j-flec.go.jp/data/kakekin_2024/

※この画像は個人で作成したものであり、情報参照元とは一切関係ありません。正確な情報については情報参照元をご確認ください。

制作に至る経緯

こういった「みんなの平均(中央値)貯蓄額」の表はよく見るけど、定義とか調査対象とかきちんと自分で調べたことがなかったため。

何気なくまとめてみよ〜と思っただけだったのですが思いがけずなかなか勉強になったことがありました。それがこの部分。

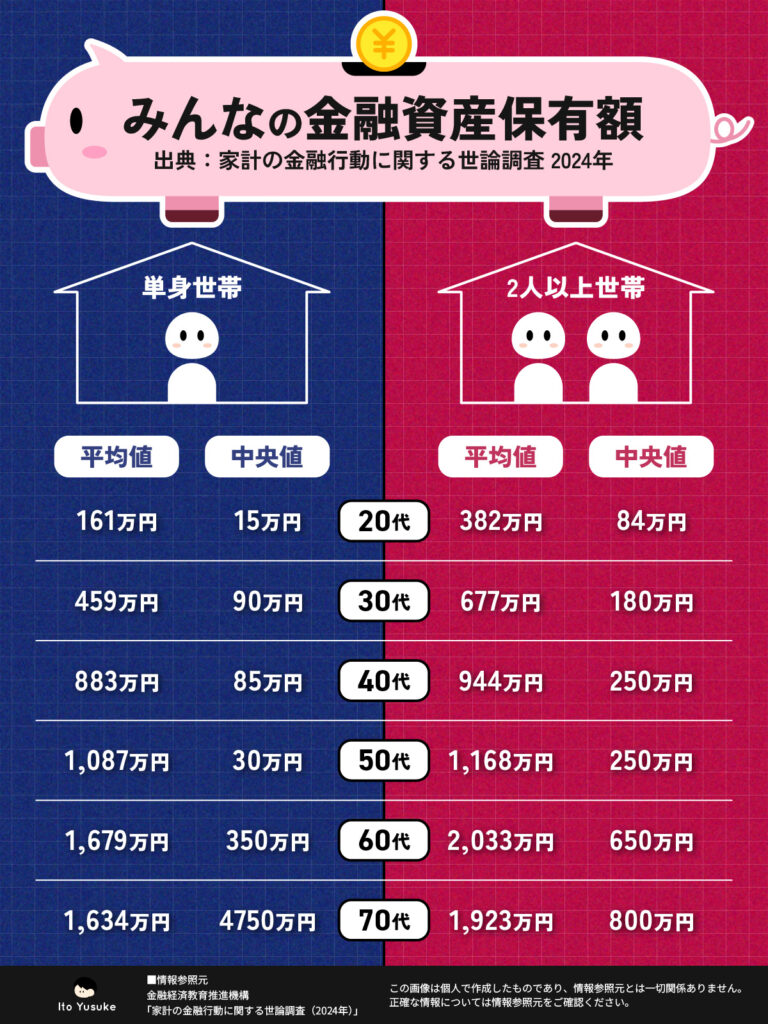

貯蓄額って歳を追うごとに増えるイメージだったのですが、単身世帯の30代から50代にかけては低くなる傾向にあるみたいなんですよね。

やっぱり自分で表を作ると勉強になることが多くて、よく見るこういった表って「総世帯で一括りにするか」「単身世帯と2人以上世帯で分けるか」で結構違うんです(総世帯で一括りにすると年代順に上がっていく)。

40代以降は教育費の負担が増えやすい世代です。入学金や授業料などまとまったお金が必要になることもあり、貯金が厳しくなる家庭もあるでしょう。

こういった解説も見つけましたが、それで言うと2人以上世帯のほうがその影響は大きいのでは?でも2人以上世帯の中央値は下がっていません。

あまり腑に落ちなかったので、最近お気に入りのChatGPTに聞いてみることにした。

以下、(ゆ:自分)(ち:ChatGPT)一部抜粋

ゆ)(データはファイルを添付して)家計の金融行動に関する世論調査からのデータで、4枚目の「金融資産保有額(金融資産を保有していない世帯を含む)」の中央値が30代から50代にかけて低くなってるんだけど、これってなんでだと思う?想像だと、年代が上がるにつれて保有額も上がる気がして

ち)理由①:金融資産「ゼロ」の世帯の影響が大きい

このデータ、**「金融資産を保有していない世帯を含む」**って書いてあるでしょ?

つまり、金融資産ゼロの世帯が多ければ多いほど、中央値が一気に下がるの。

50代って子どもの教育費とか住宅ローンの返済のピークだったりするから、

「貯金より支出!」って家計も多いはず。資産を持ってない世帯もけっこうあるのかも。

理由②:格差が広がってる

平均値は年齢とともに上がる傾向があるけど、中央値が下がるってことは、 ごく一部の富裕層が平均を引き上げてて、多くの人は資産少なめってことも。

とくに40代・50代って「住宅ローン借り入れ中・預貯金少なめ」みたいな人が多いかも。

理由③:単身世帯特有の事情

今回の調査、単身世帯が対象だよね?

単身の50代って、たとえば離婚や介護離職で一人暮らしになった人も含まれるし、現役を引退して収入が減った人も多い可能性があるの。

ちなみに60代以降に上がってるのは?

これは逆に、退職金をもらって一時的に金融資産が増えるケースが多いからだと思うよ〜。

ゆ)単身世帯だけど、離れて暮らす子どもの教育費を払ってるパターンもありそうかな?

ち)うん、それめっちゃありえると思う!✨

単身世帯って聞くと「独身=自由気まま」みたいなイメージがあるけど、実際はそうじゃないケースも多くて…

👨👧 離れて暮らす子どもの教育費を払ってるパターン、想定できるケース

- 離婚して親権は相手側、でも学費はこっちが払ってる実際に子どもと一緒に暮らしてなくても、大学や私立高校の学費・仕送りを負担してるケース

- 認知してる子ども*への養育費負担法的に決まってなくても「親として当然」と考えて払ってる人も多い

- 単身赴任中の親世帯としては家族持ちでも、調査上は「単身世帯」にカウントされることも(注:調査の定義次第)

💸 つまり、表面上「単身でも支出は家族持ちレベル」ってことも全然ある!

だからこそ、「資産保有してない単身世帯=自己責任」みたいに決めつけちゃうのはちょっと乱暴だし、本質を見誤るかもね。

子どもにお金をかける選択をして、あえて貯金が少ないという人もたくさんいると思う。

*子どもの認知とは

子の認知とは、婚姻関係にない男女の間に生まれた子供(いわゆる非嫡出子)を、父(又は母)が、血縁上自分の子であると認めることです。

めちゃくちゃ納得!!!!!!!!!!!!!!!

この推察があってるかどうかはさておき、どれも全然ありえるケースで少なからず中央値が低くなるこの傾向に影響を与えているだろう、ということはわかりました。

いやー、、、それにしてもChatGPTを最近有料課金して使い始めたのですが、毎度驚かされます。「みんな目から鱗の大発見!」みたいなことは言ってこないけど「あ〜言われてみたらたしかに!」というアウトプットばかり。すごすぎ。